こんにちは、あきです。

4月当初に書いた“すぐ違う事”が、ひと段落したことで気持ちが落ち着いてきました。

だから、またここから少しずつ取り戻していこうと思います。

手始めに4月の新NISA(積み立てNISA)報告からやって行こうと思います♪

目次

運用状況

今回は、26.88%でした。

前回より改善し、10%位取り戻してます。

(経過月のグラフで見ると、前月部分が凹んでます🤭)

2026年初頭から地政学リスクが高い状況が続いてますが、それでも経過月のグラフで見ると上り坂っていう形を見ると、やっぱり“長期的にものを見る”っていうのは自分が落ち着いた行動する為にも大事な視点だと改めて思いました。

“振れる”は大前提

世界的な問題や、大きな事件が有るとそれは株価に影響します。

今回のホルムズ海峡の件だけでなく、どこかの大国の追加関税発言などで株価が下落したことは、忘れっぽい自分でも流石に覚えてます。(笑)

あの時は周囲が慌ててましたが、当時の自分は仕事が忙しくてニュースは見ても、

自分の口座を開くタイミングが無く…そして数日後に開いた時にはもう戻ってました(笑)

あの追加関税発言当時(2025年4月頃)の影響は、短期的には確かにありましたが

“何もしなかった(…と言うより、できなかった)”ことで

今回の運用状況が出ていると思います。

あの時不安になって売っていたら、今と同じ状況には『ほぼならない』です。

やっぱり積み重ねてきたからこその状況だと思いますし、その根底には

“下落を含め振れ幅はあるけど、長期的には上り坂”

という考えを信じるからこそです。

自分がこの考えを信じているからこそ、継続(≒積み重ね続ける)という行動が取れた訳です。

今年だけの話に限らず、今後も“振れる”は大前提の上で、

・騰貴→浮かれて散財しない

・下落→焦って売らない

このマインドでやって行こうと思います。

日経大台突破

2026/4/23(木)に、日経平均が一時的に60000円突破しました。

仕事中の速報だったので、かなりびっくりしました。

(前日の東北地方の地震の後だったので、更に余震があったのかと焦りました)

地震の情報では無かったのでホッとした半面、一時的ではあっても60000円を超えたというのは、この短期間で本当にすごいと思いました。

(最高値:60013.98円)

約半年で10000上昇

2025/10/27に5万円に乗ってから、約半年で10000円近く上昇したことになります。

(同時期に新首相が決まって、行動力のある姿に期待感もあった)

昨年12月のブログで、

『期待を数値化したもの≒株価』かと思うと面白い

と書きました。

まさに、今回のニュースをその見方で眺めてみると、

60000円を突破した直後の下落(一時的に2600円越え)は、

“本当に気持ちに左右される”とも思ってしまいました。

期待して上がり、少しでも不安要因が有ればすぐ下がる。

また、「一つの壁を超えると、確定したくなるんだろうな…」とか邪推してしまいます🤭

本当に“生き物”の様で、株価は俯瞰してみると面白いです

5月からの徴税額UP!!

私を含めて多くの人が該当すると思いますが、5月から徴税額が増えます。

(制度自体は4月スタートですが、給与として受け取っている人は5月の明細で手取りが減っていることを実感すると思います)

その名も「子ども・子育て支援金制度」

目的:子育て支援の為の財源確保

徴収の対象者:公的医療保険の利用者

対象となる主な医療保険制度(以下の表参照)

- 健康保険(協会けんぽ、健康保険組合)

- 共済組合

- 国民健康保険

- 後期高齢者医療制度

一例として、年収400~500万の会社員なら…

月額約700円

※年額換算すると約8000円

月額で1日分のランチ代が消えると思うと、結構なチリツモだと思います。

私はパートなのでまた違うと思いますが、

仮に月額で同程度引かれるとなると結構痛手です💦

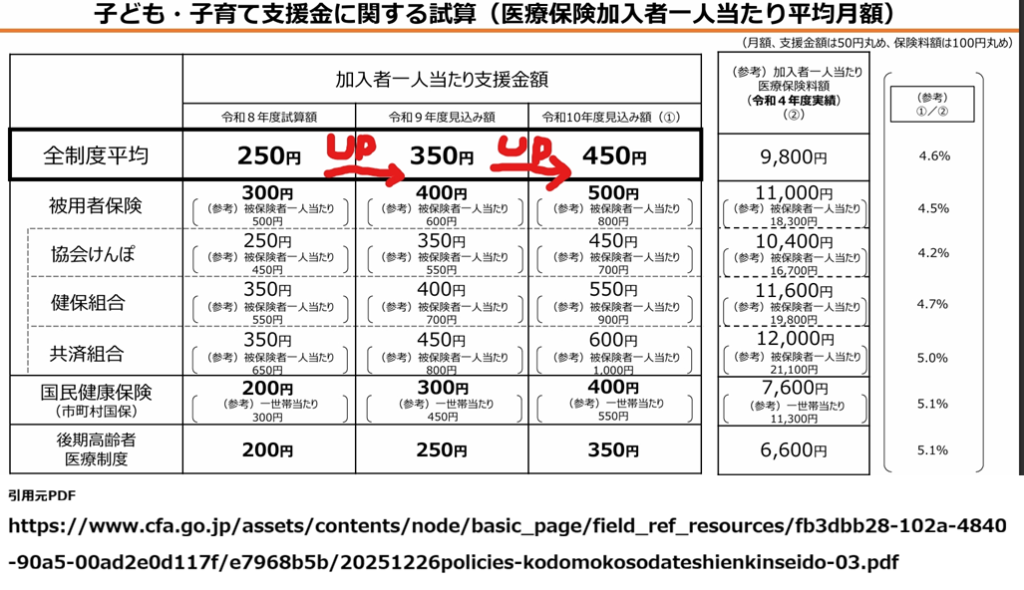

※注意※この税金は、2026~2028年にかけて段階的にUPする事が決まってます!!

(以下の表参照)

全制度平均で見ると200円/月程度で、全制度平均の上昇がマイルドに見えるのは、

後期高齢者医療制度の金額が”押し下げ”要因だと思います。(平均だから)

因みに、一番高い所は、(令和8年度)550円/月→(令和10年度)900円/月の

350円UP/月額です!!(健保組合加入者の一人当たり)

年額ベースで今年より4200円多く徴税されるとか…手取りが…😱

※あくまで試算であり、所得により徴税額が変わる事は認識してます。

(一概にコレだけ取られるとは考えてません)

でも、他のと比べると一番高い所での試算が他を圧倒しているという点では、

手取り額が下がる→日々の食事や生活環境にとってはマイナス

この流れは現時点で予測できるので、良い未来が描けません。

データ引用元のHP:子ども・子育て支援金制度について|こども家庭庁

必要だとは思うけど…

世の中としては独身税と言われてますが、

徴収対象は公的保険利用者だから実質全員だと思います。

それに独身税と言う名目は無く、保険料自体が増額されて徴収仕組みだから

色々な方向で“だいぶ違うな🤔”と感じました。

調べる中で、設立の目的等も有りましたが、

正直「必要だとは思うけど、それを財源にせずとも他で削れる場所まだあるでしょ?」

と考えている側の人間です。

もう始まっている以上、文句を言っても仕方ないですが、せめてこの徴税金額以上に、実質賃金が上がっていくことを願うばかりです🙏✨

さいごに

今回は、4月のNISAの経過報告と日経の大台突破速報からの流れに対して、

思う所を書いてみました。

また、来月の給与明細で手取りダウンにビビらない為に、

「子ども・子育て支援金制度」(≒独身税)についても調べてみました。

毎月単位なら”気にならない程度”かもしれないけど、

ちゃんと『痛いぞ!!』と認識をする為の機会に出来て良かったです。

これを読んだ方が、5月の給与明細見て過度にびっくりしない様になれば幸いです😊

最後まで読んでいただき、ありがとうございます。