こんにちは、あきです。

お立ち寄りいただき、ありがとうございます。

今日は、前回書いた積み立てNISAに続いて

積み立てないNISA(正式名:一般NISA)と来年以降の形について書いてみます。

※今日の情報は、金融庁のHPから情報を多く引用しています。

目次

NISAの形

NISAは大きく分けて3種類。

一般NISA:株式・投資信託等を年間120万円まで購入可。MAX5年非課税で保有可能。

つみたてNISA:選ばれた投資信託を年間40万円まで購入可。MAX20年間非課税で保有可能。

ジュニアNISA:株式・投資信託等を年間80万円まで購入可。MAX5年間非課税で保有可能。

でも、2020年度制度改正において、見直がされました。

※1階部分で、つみたてNISAの選択された投資信託の中から投資を行う。

2階部分で、一般NISA内から選んで投資を行う。

新規口座開設は2023年まで。(実質今年いっぱいというコトですね)※新規購入不可

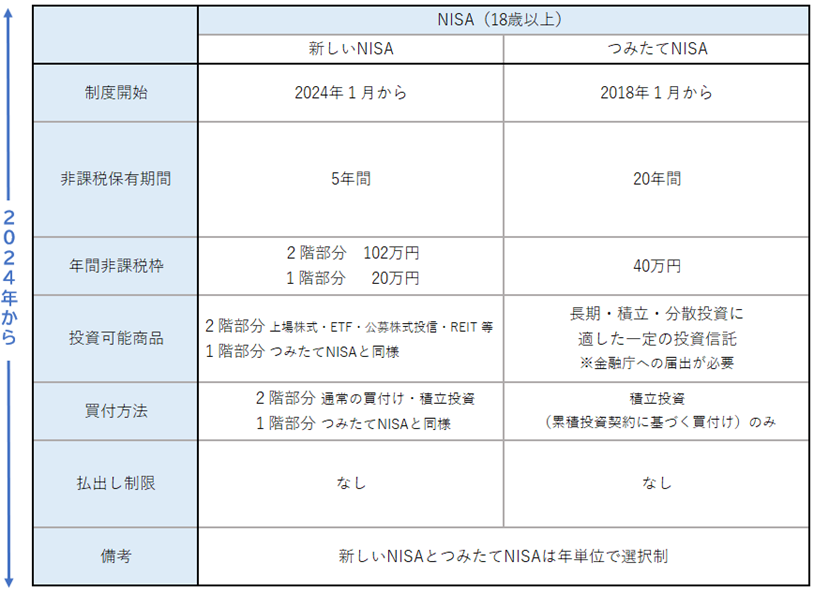

2024年からのNISAの形

ザックリとした表が金融庁HPに有りました。

✅そもそも、成人年齢が引き下げられたので、18歳以上がNISA実施可能です。

(学校でも金融の授業が開始されるので、この点はリアルタイムに実践できる良い機会)

✅新しいNISA(旧一般NISA)については、年間非課税枠が120万➡122万にup。

数字だけ見ると「おぉ!!」って感心しましたが、1階部分20万となっており

『20万は、つみたてNISA内で出している商品から選んで買って下さい』

と無言で圧を掛けている様にも見えます。(笑)

一般NISAは従来

・自由に投資先を選択できる事

・短期(5年間)ロールオーバー方式

これが強みと言うか、つみたてNISAとの差であり特徴だったと思います。

このイメージでいたので、2024年からの方針はとても中途半端に映りました。

何だか、モッタイナイと感じてしまいます😅

しかも、ジュニアNISAがなくなってしまったので、親が子供に教える機会自体が無くなりました。

(親の使っているNISAで行えば…という考え方も有りますが、子供の立場からしたら自分の名義でお金が動くって感覚は、とても特別な物だと思うし、勉強するきっかけになると思うんだけども…)

個人的見解

2024年からのNISAについては

個人的に積み立てNISAの方に需要が増えると思います。

理由としては3つ。

①新しいNISAのうまみが減った

➡自由度の高さが売りだったので枠組みを決められた分、嫌がる人が一定数は出てくる。

②ジュニアNISAが無くなった分、成人からしか投資の経験は出来ない。

➡そもそも、給料も少ない時期に経験するなら、3万/月程度が限度。(これでも十分高額ですが)

③2022/5/16のニュースで、自民調査会が首相に恒久化を提言。

(情報引用元:NISAの恒久化を 自民調査会が首相に提言: 日本経済新聞 https://www.nikkei.com/article/DGXZQOUA166FJ0W2A510C2000000)

➡実現自体はだいぶ先の話だと思いますが、恒久化できれば新しいNISAより金額的にもルール的にもハードルが低く見える積み立てNISAの方が選ばれ易い。

国の政策だから仕方ない事ではありますが、

ジュニアNISAも一般NISAの中身も維持した方が良かったと思います。

寧ろ、啓発活動の量を増やすべきだったと思います。

SNSは沢山あるし、情報感度の高い世代の浸透スピードは本当に早いから

『分かり易く、正しく』伝わればジュニアNISAだって活用できたと思います。

改めて、モッタイナイ…😔

さいごに

今日は、NISAについての解説を書いてみました。

知らない事を調べる作業は面白いです😆

時間は掛かるし、理解も難しい事が多いけど、その分理解できた時の感動は大きいです。

『お金の話をする人は汚い』とか、『卑しい』等、

否定前提ではなく、調べた上で判断する事も必要だと最近思います。

活用の仕方について賛否有る事は間違いないし、それは多角的に見た結果だと思うからです。

『調べる機会』『知る意欲』自体を奪わない事は、お金の話に限らず大事だと事だと思います。

今日の一日が、

皆さんにとって幸せなものでありますように。

また次回こちらでお会いできるのを楽しみにしています。

ありがとうございました。