こんにちは、あきです。

今日は、昨日書いた保険料の事についてです。

令和5年度の話だから、今年いっぱいの話にはなりますが、自分の勉強も兼ねてまとめてみました。

目次

保険料

| 種類 | 1ヵ月分 | 6カ月分 | 1年分 | 2年分 |

| 保険料 | ||||

| 毎月納付 | 16520 | 99120 | 198240 | 402000 |

| 納付書(現金で前納) | – | 98310 ▲810 | 194720 ▲3520 | 387170 ▲14830 |

| 口座振替 | 16520 | 97990 ▲1130 | 194090 ▲4150 | 385900 ▲16100 |

| 16470(※)▲50 | ||||

| クレジット | 16520 | 98310 ▲810 | 194720 ▲3520 | 387170 ▲14830 |

(単位:円 /▲:割引額)

※口座振替による早割により、毎月の保険料が50円割引になります。

1年及び2年分を先に納める(前納)であれば、割引は更に良くなるようです。

口座振替での前納が、一番割引額が多い(ほぼ1か月分相当)ようです。

ペーパーレス&人員の手間がかからないという点でしょうか。その点を考えると他の割引額との差が気になります😅

令和6年度

令和6年度(2024年4月~2025年3月)は、月額換算で16980円になるそうです。

今年度から、460円増加する事になります。

インフレ&高齢者増加による医療費増の影響も有るので仕方ないと思います。

毎年見直されるものですが、これが下がる事は現状としては可能性低いだろうと思います。

保険料はこれからも上がり続けて、気づいたら毎月2万円近くになっているなんて未来も有りそうです。

労働人口が増えない限り減額は難しいだろうと、若干悲観的になってしまいました。

免除制度

失業時や学生等諸般の理由で保険料の納付が出来ない場合、本人申請で保険料の納付が免除されるものです。

申請しないで、そのまま放置しておくと“未納”扱いになります。

未納のデメリットについては、後半に書きます。

種類

➀免除(全額免除、一部免除)

・本人や配偶者、世帯主それぞれの前年所得が一定額以下

・失業等の理由がある

これらの理由がある場合、全額免除もしくは一部免除になります。

一部免除の場合は、減額されている分の保険料は納付する必要があります。納付しなければ、“未納期間”として扱われるので要注意です。

②納付猶予申請

・本人や、配偶者、世帯主それぞれの前年所得が一定以下

・失業等の理由がある

これらの場合、納付が猶予(遅らせるというか、待っていてもらえる)されます。

※これは50歳未満の場合に限られます。

③学生納付特例申請

“学生納付特例申請”というモノを利用し、納付猶予の方を利用する事になります。

免除申請

申請は、過去2年まで遡った申請が出来ますし、一定の将来期間で申請が可能です。

(過去2年の場合、申請月の2年1ヵ月前の月分)

免除申請後は、審査が有るので全て一律に通る訳では無いですが、失業等で所得が無い時には申請しておけると少しは生活が楽になると思います。

この辺の手間は、掛けておいた方が良さそうだと思いました。

未納の話

保険料を納めない=未納です。

簡単に言うと未納の場合、老後の年金を受け取る事が出来なくなります。

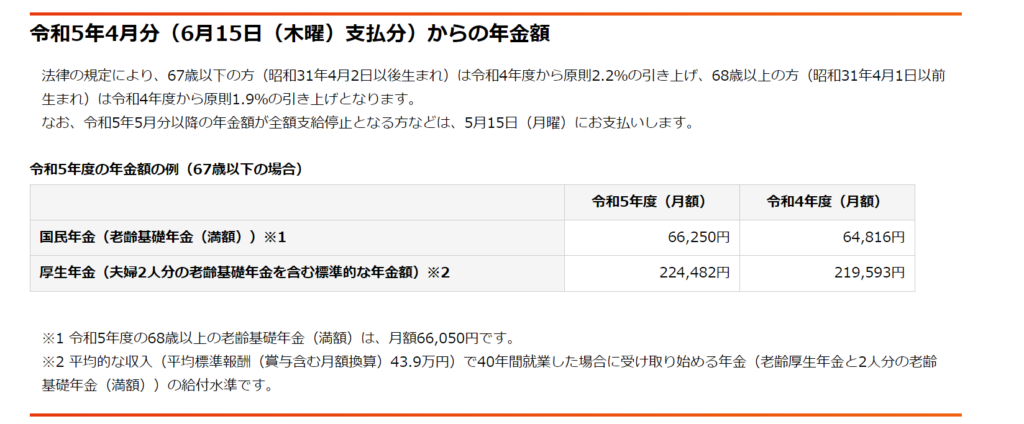

(引用HP:令和5年4月分からの年金額等について|日本年金機構 (nenkin.go.jp))

この国民年金(老歴基礎年金 満額)は、40年納付した場合の金額です。

国民年金は、20~60歳まで(合計40年)納める事が基本なので、その基本を守った場合の支給金額です。

だから未納期間があれば、この金額分の受給はできません。

未納よりは…

世界的な感染症の影響で、現在は一定の所得以下の人も居ると思うし、保険料を納められず“結果的に未納”な人も居ると思います。

その状態であっても先程の免除申請(2年は遡れる)をして未納期間を回避出来れば、65歳以降の年金受給額が小さくなるリスクは回避できます。

免除申請をして(審査が通過すれば)、その期間や免除の度合いに応じた額が受給できる様になっているからです。

65歳以降の年金は受け取れる額が今後小さくなる可能性が有ると言われている中で、更に少なくする必要は無いと思います。

上記の表から計算すると、令和5年度の総支給額は79万5000円です。(満額受給なら)

恐らく、今後はこれより少なくなる可能性がると言われており、これ以上減ると相当な貯金額が無いと生活できない可能性が有ります。

(インフレによる食べ物を含めた物価高も考慮されるとは言いますが、年金だけで生活維持は難しく、必ず手出しが有ると思います。)

現状で老後の生活費を準備出来る状況でないなら、ちゃんと保険料は納めておいた方が良いと考えました。

満足な生活が出来る程の金額でなくても、【生活の足しに出来る】程度の金額が、老後に受け取れる様にしておいた方が少しは安心できると個人的には感じました。

さいごに

今日は、国民年金の保険料について勉強を兼ねてまとめてみました。

調べつつまとめた事で自分の勉強になりましたが、改めて納付しておいた方が良い事も解りました。この辺りの知識、学校で教えて欲しいもんです🤔

20歳から納めると言われているんだから高校でも良いし、金融知識として育てるなら小学校だって別に問題ないと思います。

“知らない事でモッタイナイ“という自体は避けるに限ると思います。

最後まで読んでいただき、ありがとうございました。